|

一、新政背景

根据中国人民银行办公厅《银办发【2018】114号》文件要求:2019年1月14日所有支付机构备付金集中存管需100%交存,保障客户资金安全,引导支付机构回归支付本源,促进中国支付产业健康发展。

二、第三方支付备付金体系

备付金应用场景:在互联网电商平台购买商品时,下单后需要先通过收银台支付货款。此时,我们支付的货款并不是支付完之后,就立刻流转到商户的账户上,而是先暂存在支付机构的备付金账户中,当我们确认收货或者订单到期自动完成之后,支付机构才将货款结算给商户。由此引入以下两个概念:

(一)备付金

按照《支付机构客户备付金存管办法》的解释,客户备付金是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。实质就是支付机构收到的用户的钱,该资金为待清算支付款项,停留在账户中形成资金沉淀。

(二)备付金账户

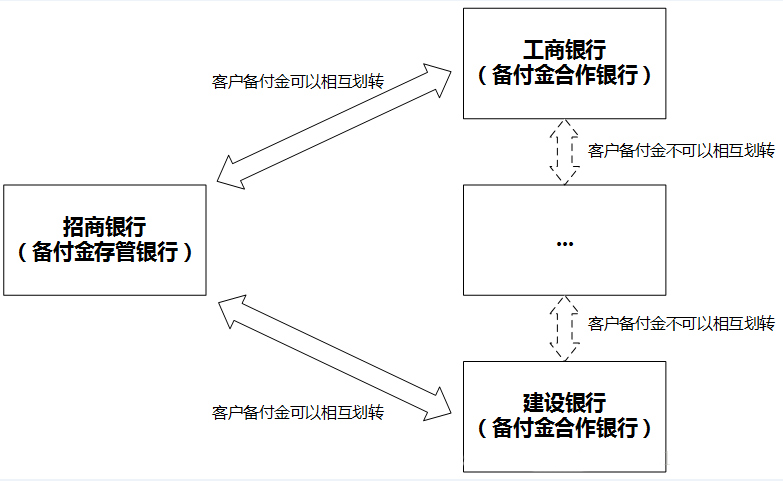

支付机构开展支付业务需要与多家商业银行签订合作协议并开立备付金专用存款账户,这些为第三方支付机构提供备付金存管服务的境内银行,被称为备付金银行。备付金银行包括备付金存管银行和备付金合作银行。

1、备付金存管银行:可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。存管银行只能有一家。

2、备付金合作银行:可以为支付机构办理客户备付金的收取和本银行支取业务,并负责对支付机构存放在本银行的客户备付金进行监督的备付金银行。合作银行可以有多家。

第三方支付机构只能通过备付金存管银行办理客户委托的跨行付款业务,以及调整不同备付金合作银行的备付金银行账户头寸。支付机构在备付金合作银行存放的客户备付金,不得跨行划转至备付金存管银行之外的商业银行。不同支付机构的备付金银行之间不得办理客户备付金的划转。

例如:某支付机构将招商银行作为备付金存管银行,其他跟支付机构合作的商业银行均为备付金合作银行。支付机构在招商银行的客户备付金可以划转到任何一家备付金合作银行,也可以让其接收任何一家备付金合作银行划转的客户备付金;而支付机构的备付金合作银行(例如工商银行)只能将客户备付金划转到招商银行归集。

(三)账户类型

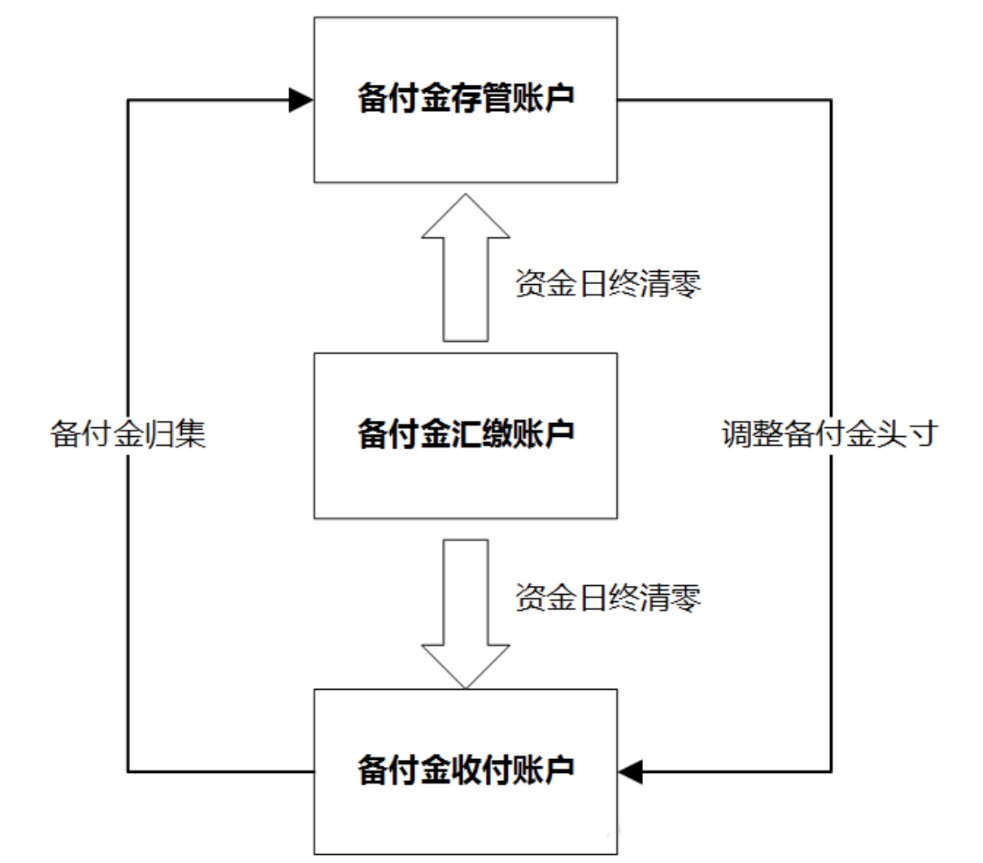

支付机构与备付金银行合作,就需要开立对应的备付金专用存款账户(即备付金账户),备付金银行账户基本上就是三类账户:存管账户、收付账户和汇缴账户。备付金存管、收付、汇缴三类账户功能数量、使用条件不同,功能由强到弱。

三种备付金账户

| 账户类型 |

开立银行 |

开立条件 |

备付金接受方式 |

备付金支取方式 |

跨行收款 |

跨行付款 |

| 存管账户 |

存管银行 |

一个省开一个 |

现金、本行转账、跨行转账 |

本行转账、跨行转账 |

是 |

是 |

| 收付账户 |

合作银行 |

一个法人机构开一个(一个银行开一个) |

现金、本行转账、跨行转账 |

本行转账 |

是 |

否 |

| 汇缴账户 |

不限 |

无 |

现金、本行转账 |

不可支取 |

否 |

否 |

1、备付金存管账户:存管账户由存管银行开立和管理,功能齐全,具备本行和跨行收付款、调整备付金账户头寸、结转手续费和计提风险准备金等功能,但在同一个省(自治区、直辖市、计划单列市),只能开立一个备付金存管账户。

2、备付金收付账户:由于同行转账,在成本、到账时间等方面都有优势,因此支付机构一般会在主流银行设立收付账户,通过收付账户完成行内转账等业务。收付账户由合作银行开立和管理,以现金形式和银行转账的方式接收备付金,以本行内部资金划转的方式支取备付金。支付机构在同一备付金合作银行只能开立一个收付账户。

3、备付金汇缴账户:要求相对其他账户较低,基本上在备付金银行(不论是否备付金存管银行)都可以开立。汇缴账户只支持本行收款和原路退回业务,不可办理备付金支取业务,日终清零,只能把这个账户里的钱每天归集到本行收付账户或是跨行归集到存管账户。

三、监管新政影响分析

(一)第三方支付机构丢失头寸利润

央行要求为:今日起,第三方支付机构应注销在商业银行的所有备付金账户;支付机构客户备付金要实现100%的缴存,0计息。

除淘宝、微信以外,支付圈中的中小第三方支付机构财报显示:备付金利息收入相当于当年税后净利润。

趋势判断:一是部分小型第三方支付机构丢失这部分利润将面临“灭顶之灾”;二是淘宝、微信为代表的巨头支付机构在互联网金融生态中丧失巨大头寸利润,同时丧失三方支付多银行间多账户清算体系和网络生态。

(二)第三方支付机构备付金存款议价能力降低

此前,第三方机构大多是与各家银行分别协商绑卡合作协议费率,谈判时常以备付金账户沉淀结算存款为砝码,去压降调用银行支付接口产生的通道费率。

第三方支付机构备付金账户销户后,将失去这部分议价优势。很可能会主动作为,加强“产业互联网”发展,加深与银行间的纵深合作。

趋势判断:一是银行绑卡结算通道费率可能会提高;二是支付机构会深度融合B、C两端市场,加强多方合作,谋求建设新的场景,或者新的网络金融创新;三是目前第三方支付将成为渠道,银行卡/II、III类账户成为渠道中跑的“车”,客户爱开谁家的车,哪家银行的利润就大。

综上所述,监管新政进一步回归支付本源,引导银行业间及第三方支付机构各司其职,促进商业银行间以金融服务与金融创新来开展竞争,获取更多活跃账户客户,以银行活跃账户客户制胜第三方支付绑卡市场。

(工行网站特约作者:高云翔)

|